+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Et si presque ne rien faire était devenu la meilleure façon d’épargner ? C’est la promesse – modeste mais redoutablement efficace – d’une application qui conquiert des millions d’utilisateurs sans faire de bruit.

Un nom qui circule

👉 Ce que propose Plum

Plum met de l’argent de côté automatiquement, selon vos habitudes et votre rythme de vie.

Vous activez vos règles une fois, et l’application s’occupe du reste.

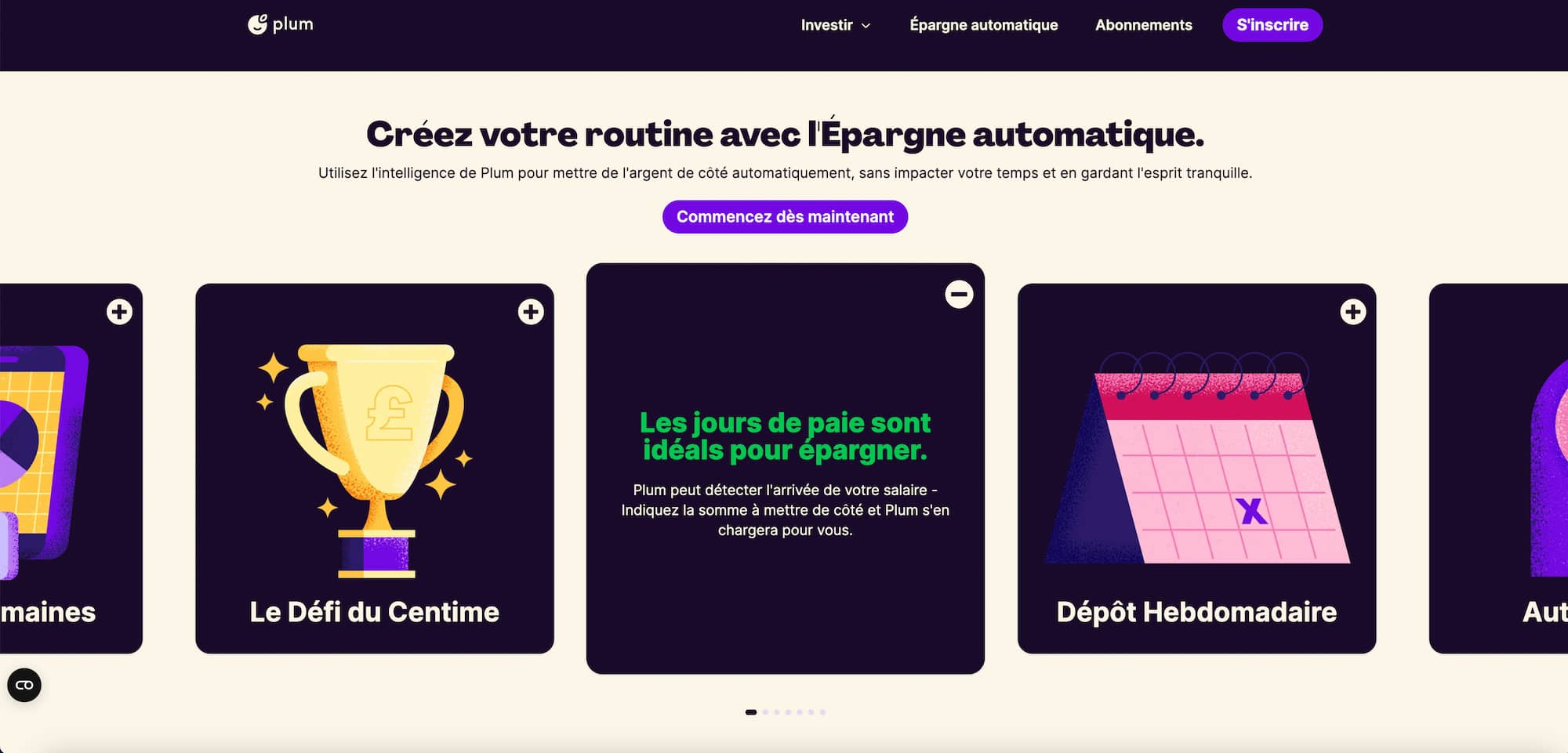

Arrondi des paiements

Versement automatique

Jour de paie

Défis progressifs

Jours de pluie

✅ Les Points Forts :

Aucune action requise après la configuration

App compatible avec toutes les banques françaises

Pas besoin de carte bancaire Plum pour bénéficier des fonctionnalités Plum

Application discrète, facile à prendre en main

Épargne disponible à tout moment, sans frais de retrait

Dans les dîners, dans les fils WhatsApp entre amis, ou parfois à la fin d’un post LinkedIn, une question revient : “Tu utilises Plum, toi ?”

L’application d’épargne automatique séduit aujourd’hui plus de 2,4 millions d’utilisateurs, principalement en Europe. Pourtant, elle ne fait pas grand bruit. Pas de campagne TV tapageuse, peu de push publicitaires agressifs. Un bouche-à-oreille organique, presque souterrain.

Pourquoi ? Peut-être parce que ceux qui l’utilisent… n’y pensent plus. Et c’est justement là tout l’intérêt.

Une idée simple : épargner sans y penser

Plum repose sur un principe : nous sommes mauvais pour épargner volontairement, mais plutôt bons pour déléguer ce que nous voulons éviter.

Dès l’inscription, l’utilisateur connecte son compte bancaire et choisit parmi plusieurs règles d’automatisation. Ensuite, l’application s’occupe du reste. Pas d’agenda, pas de rappels. L’épargne se fait en arrière-plan.

Parmi les méthodes proposées :

💳 L’arrondi automatique : chaque paiement est arrondi à l’euro supérieur, et la différence est épargnée.

📅 Le dépôt hebdomadaire : un montant fixe est prélevé chaque semaine, de manière régulière.

🧠 Le calcul intelligent : Plum analyse vos dépenses et met de côté ce que vous pouvez épargner sans impacter votre budget.

💼 Le jour de paie : une part de votre salaire est automatiquement transférée vers votre épargne dès qu’il tombe.

📈 Le défi des 52 semaines : commencez avec 1 € la première semaine, puis augmentez de 1 € chaque semaine jusqu’à 52 € (au bout d’un an -> 1378€ d’épargnés avec ce challenge)

🌧️ La règle météo : les jours de pluie déclenchent une épargne automatique, pour un geste aussi original qu’utile.

🪙 Épargner un centime par jour : avec cette méthode, les épargnants peuvent cumuler jusqu’à 667€ au bout d’un an

Toutes ces options sont désactivables à tout moment. L’utilisateur peut ajuster sa stratégie en fonction de son humeur financière du moment, grâce à une fonction baptisée “Moods”.

Plum se présente comme une forme d’assistant financier algorithmique, mais qui ne donne pas de conseils. Il applique simplement les règles qu’on lui confie, et veille à ne pas déséquilibrer le compte.

À ce jour, la promesse semble tenir : épargner « sans y penser », pour financer un voyage, un apport immobilier ou un matelas de sécurité.

Sécurité et régulation : des garanties affichées

Sur un marché où les néobanques et les fintechs se multiplient, la question de la sécurité des fonds est centrale.

Plum est régulée dans l’Union Européenne, via Chypre, et s’appuie sur un partenariat avec Modulr Finance, établissement de monnaie électronique agréé par la Banque centrale des Pays-Bas. Les fonds des utilisateurs sont déposés sur des comptes séparés, conformément à la législation.

L’application insiste aussi sur la disponibilité immédiate de l’épargne : l’argent reste accessible à tout moment, à la différence d’un placement bloqué.

Vers une plateforme complète de gestion financière ?

L’épargne n’est que la porte d’entrée. Plum a progressivement étendu ses services : rendements sur fonds (jusqu’à 2,59 % annuels), investissements en ETF et actions, crypto-monnaies pour les plus téméraires… Le tout avec un ticket d’entrée très bas : 1 € suffit pour commencer à investir.

Mais l’objectif n’est pas d’inciter à la spéculation. L’idée reste fidèle à l’ADN de l’application : automatiser. L’utilisateur peut définir des règles pour que l’argent épargné soit ensuite investi selon son profil de risque.

Dans une époque marquée par la volatilité des marchés et la pression à l’optimisation constante, Plum prend le contre-pied de la finance active.

Ici, pas d’application qui clignote, pas de graphique minute par minute. Un outil silencieux, presque passif, qui s’adresse à ceux qui veulent avancer, sans y consacrer du temps.

“Je l’oublie, mais tous les mois, je reçois une notification : ‘Vous avez économisé 143,12 € ce mois-ci.’” témoigne Camille, 34 ans, utilisatrice depuis un an. “Je ne sais même pas comment. Et tant mieux.”

Le retour de la constance

Plum s’inscrit dans une tendance de fond : celle du retour aux bases, après une décennie de produits financiers complexes. L’automatisation comme moyen de rétablir la discipline budgétaire que les agendas modernes rendent difficile à maintenir.

Ce n’est pas un miracle, ni une révolution. Mais peut-être simplement le bon outil au bon moment.

Plum Fintech CY Ltd est un fournisseur régulé par la CBC et l’EBA (réf. n° 115.1.2.40). Les conditions générales s’appliquent. Plum n’est pas une banque. Certaines règles d’épargne intelligente sont des fonctionnalités payantes et des frais peuvent donc s’appliquer. Vous devrez vérifier régulièrement que l’automatisation est adaptée à votre situation. Votre capital est à risque lorsque vous investissez. La valeur des investissements peut aussi bien baisser que monter.

👉 Cet article vous a intéressé ? N’hésitez pas à nous suivre sur notre page Facebook ou Twitter, ou encore à notre newsletter histoire de ne rater aucune news mais également aucun bons plans ! ❤️

Inscrivez-vous à la Newsletter de Detective-Banque.fr :

News, Bons Plans et des Surprises ! En renseignant votre adresse email, vous acceptez de recevoir notre newsletter.

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.

!")