+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Quels sont les meilleurs super livrets ?

- Super Livret Alternatif : la FAQ !

- Qu’est-ce qu’un super livret ?

- Quel est le taux boosté d’un super livret ?

- Comment fonctionne un super livret ?

- Quelle est la fiscalité des livrets boostés ?

- Quel est le plafond des super livrets bancaires ?

- Comment choisir un super livret ?

- Quelles sont les conditions des livrets boostés ?

- Est-ce que les livrets boostés sont un placement sécurisé ?

- Quels sont les avantages des livrets boostés ?

- Quels sont les inconvénients des super livrets ?

- Compte sur Livret Boosté : en Conclusion !

Vous êtes à la recherche du meilleur super livret ? Vous êtes au bon endroit 🙂 !

Ouvrir un super livret, c’est profiter d’un taux boosté à l’ouverture pour maximiser son épargne rapidement ! De nombreuses banques proposent aujourd’hui ces livrets bancaires à des taux boostés allant jusqu’à 5%.

Nous commençons avec un comparatif des super livrets disponibles : 👇

Comparatif des super livrets |

|||||

|---|---|---|---|---|---|

Établissement | Super Livret | Taux boosté | Taux classique | Offre | En savoir plus |

| Rentabilis | 5% | 2% | ✅ Jusqu'à 160€ Offerts ! | |

| Compte Épargne | Jusqu’à 2,25% | Jusqu’à 2,25% | ✅ 10€ Offerts ! | |

| Livret + | 4% | 1,80% | ✅ Jusqu’à 260€ Offerts ! | |

| Bfor+ | 3% | 1,2% | ✅ Jusqu'à 230€ Offerts + 0€ le 1er mois avec BforZEN ! | |

| Livret d’Épargne Monabanq | 5% | 0,80% | ✅ Jusqu'à 260€ Offerts ! | |

| Distingo | 3% | 3% | Pas d’offre | |

| CFCAL | 3% | 1,90% | ✅ Taux boosté à 3% pendant 2 mois ! | |

| Hello + | 3,50% | 0,5% à 0,6% | ✅ Jusqu'à 180€ Offerts + Hello Prime à 1€/mois pendant 6 mois ! | |

| Bourso+ | 3% (avec Boursoprime) | 2,50% | ✅ 120€ Offerts | |

Quels sont les meilleurs super livrets ?

Voici les 8 meilleurs super livrets :

- Livret Rentabilis : meilleur super livret boosté !

- Compte épargne Revolut : jusqu’à 2,25% d’intérêts

- Livret + : super livret au taux de 4%

- Livret Bfor+ : taux boosté à 3%

- Livret d’Épargne Monabanq : livret boosté à 5%

- Livret Distingo : super livret ouvert à tous à 4%

- Livret Cashbee : super livret alternatif à 3%

- Livret Hello+ : taux boosté jusqu’à 3,5%

- Livret Bourso+ : livret bancaire boosté jusqu’à 3%

1. Livret Rentabilis de Monabanq

|

|

|---|---|

| Taux boosté | 5% |

| Durée du taux boosté | 3 mois |

| Taux classique | 2% |

| Calcul des intérêts | Journalier |

| Min. de dépôt | 10€ |

| Plafond du super livret | Illimité |

| Conditions de souscription | - Être majeur - Résider en France (ou DROM-COM) - Fournir les justificatifs nécessaires - Faire un 1er versement de 50€ |

| Offre de bienvenue | Jusqu'à 260€ Offerts ! ❤️ |

Monabanq propose un super livret maison baptisé Rentabilis. Avec un taux boosté à 5% pendant 3 mois, valable jusqu’à 100.000€, Rentabilis se place comme l’un des super livrets les plus attractifs du marché. Une fois ce taux boosté passé, le super livret passe à 2%. Cette solution d’épargne se montre intéressante puisque le titulaire profite de la rémunération journalière des intérêts, ce qui permet d’optimiser au mieux son capital.

Voici les avantages du livret Rentabilis de Monabanq :

- Taux boosté à 5%

- Pas d’obligation d’ouvrir un compte courant

- Calcul des intérêts journalier

- Plafond illimité

Voici les inconvénients de Rentabilis de Monabanq :

- 1er dépôt de 50€

- Ne peut être ouvert en plus du Livret d’épargne Monabanq

2. Revolut

|

|

|---|---|

| Taux boosté | Jusqu’à 2,25% |

| Durée du taux boosté | Variable |

| Taux classique | Journalier |

| Calcul des intérêts | Journalier |

| Min. de dépôt | 0€ |

| Plafond du super livret | 100.000€ |

| Conditions de souscription | - Ouvrir un compte courant Revolut - Etre majeur |

| Offre de bienvenue | 10€ Offerts ! ❤️ |

Revolut propose une solution d’épargne au taux de 2,25%. Ce taux est susceptible de varier régulièrement, à certaines périodes il peut être revu à la baisse ou à la hausse par la banque en ligne. Les intérêts sont calculés et versés chaque jour. Contrairement aux autres livrets “maison”, Revolut n’impose pas de dépôt minimum : l’argent des clients commence à travailler dès le premier euro déposé.

Voici les avantages du super livret Revolut :

- Aucun dépôt minimum

- Plafond élevé (jusqu’à 100.000€)

- Taux d’intérêts attractifs

- Versement des intérêts chaque jour

Poursuivons avec les inconvénients :

- Taux très variable

- Pas de taux boosté actuellement

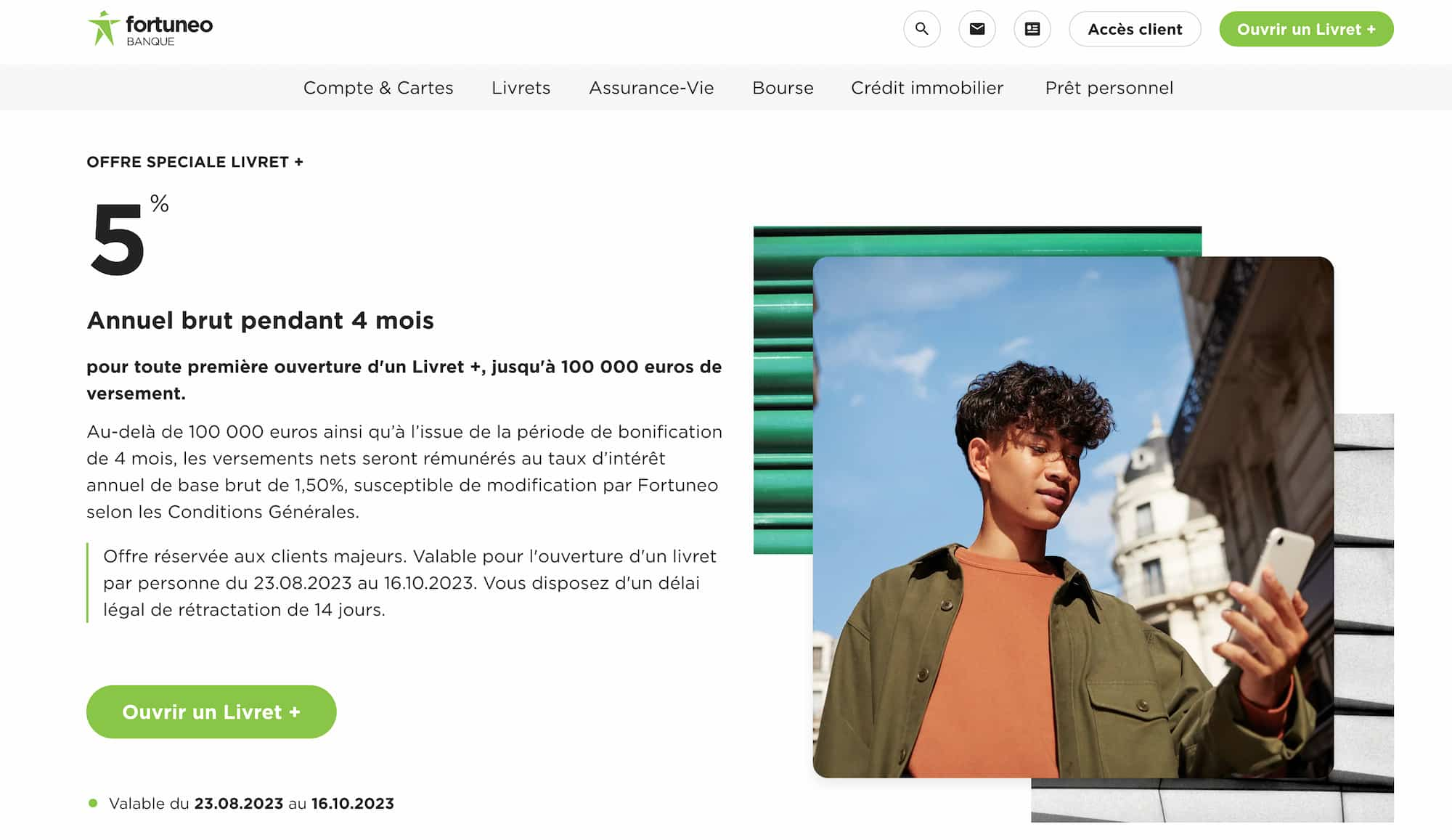

3. Livret + de Fortuneo

|

|

|---|---|

| Taux boosté | 5% |

| Durée du taux boosté | 3 mois |

| Taux classique | 2% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | 10 millions d’euros |

| Conditions de souscription | - Être majeur - Résider fiscalement en France - Ouvrir 1 compte courant Fortuneo - Fournir les justificatifs nécessaires - Faire un 1er versement de 10€ |

| Offre de bienvenue | 80€ Offerts ! ❤️ |

Fortuneo commercialise un super livret à un taux boosté à 4% : le Livret +. Ce livret d’épargne est accessible à tous les clients Fortuneo titulaires d’un compte courant au sein de la banque. Il permet de profiter d’un taux avantageux de 4% pendant 3 mois, et ce jusqu’à 100.000€ de versement. Au-delà de cette période, le taux du livret descend à 1,80%. Pour profiter du Livret +, il est nécessaire de réaliser un premier dépôt de 10€. Aucun frais n’est appliqué à la gestion du livret, à son ouverture ou à sa clôture.

Voici les avantages du Livret + de Fortuneo :

- Taux boosté à 5%

- Premier dépôt de 10€

- Large plafond d’épargne

- Épargne sans risque

- Jusqu’à 80€ offerts actuellement

Voici les inconvénients du Livret + de Fortuneo :

- Ouverture de compte obligatoire

- Pas de plafond illimité

4. Livret Bfor+ de BforBank

|

|

|---|---|

| Taux boosté | 3% |

| Durée du taux boosté | 3 mois |

| Taux classique | 1,2% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | 4 millions d’euros |

| Conditions de souscription | - Être majeur - Résider en Europe - Ouvrir un compte BforBank - Fournir les justificatifs demandés - Réaliser un 1er dépôt de 10€ |

| Offre de bienvenue | Jusqu'à 230€ Offerts + 0€ le 1er mois avec BforZEN ! ❤️ |

Le Livret Bfor+ commercialisé par BforBank est un super livret à un taux boosté de 3% pendant 3 mois. Ce taux figure parmi les plus hauts du marché et est appliqué aux versements jusqu’à 30.000€. Une fois la période passée, le taux du livret Bfor+ descend à 1,2%. Le livret d’épargne Bfor+ est gratuit, et est réservé aux personnes titulaires d’un compte courant BforBank. La souscription se fait en ligne, directement depuis le site de la banque.

Voici les avantages du livret Bfor+ de BforBank :

- Taux de rémunération jusqu’à 3%

- Ouverture simple et rapide

- Livret gratuit et sans frais

- Epargne sécurisée

- 230€ de prime de bienvenue

Voici les inconvénients du livret Bfor+ de BforBank :

- Obligation de détenir un compte courant BforBank

- Livret plafonné

5. Livret d’Épargne Monabanq

|

|

|---|---|

| Taux boosté | 5% |

| Durée du taux boosté | 3 mois |

| Taux classique | 0,80% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | Illimité |

| Conditions de souscription | - Être majeur - Ouvrir un compte courant Monabanq - Fournir les justificatifs nécessaires - Faire un 1er versement de 10€ |

| Offre de bienvenue | Jusqu'à 260€ Offerts ! ❤️ |

Le Livret d’épargne Monabanq est un super livret proposé à un taux boosté à 5% pendant 3 mois. Ce taux est valable sur les versements effectués jusqu’à 150.000€. Une fois le délai passé ou le montant atteint, le taux repasse à 0,80%. Ce livret d’épargne est accessible à toutes les personnes majeures qui ouvrent un compte courant Monabanq. Un dépôt initial de 10€ est exigé, mais le livret d’épargne ne comporte ni frais d’ouverture ou de gestion.

Voici les avantages du Livret d’épargne Monabanq :

- Taux jusquà 5%

- Dépôt initial de 10€

- Pas de frais de gestion ou de clôture

- 0 plafond

- 200€ offerts à la souscription

Voici les inconvénients du Livret d’épargne Monabanq :

- Ouverture de compte obligatoire

- Taux classique assez faible (0,80%)

6. Livret Distingo

|

|

|---|---|

| Taux boosté | 4% |

| Durée du taux boosté | 3 mois |

| Taux classique | 3% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | 10 millions d’euros |

| Conditions de souscription | - Résider fiscalement en France - Disposer d’un compte courant en France - Avoir les justificatifs nécessaires - Réaliser un 1er dépôt de 10€ |

| Offre de bienvenue | Pas d’offre |

Le livret Distingo de Distingo Bank est un livret d’épargne régulièrement boosté à 4% pendant 3 mois. Hors taux boosté, le livret Distingo est proposé à un taux de 3%, ce qui le hisse parmi les livrets les plus rémunérateurs du marché. Pour ouvrir un livret Distingo, il est nécessaire d’être une personne physique, de posséder un compte courant en France et de résider fiscalement en France. A l’ouverture, un premier dépôt de 10€ est demandé. Une fois le super livret créé, les épargnants peuvent y déposer jusqu’à 10 millions d’euros.

Voici les avantages du Livret Distingo :

- Taux classique à 3% et boosté jusqu’à 4%

- Dépôt initial de 10€

- Souscription 100% en ligne

- Accessible aux mineurs

Voici les inconvénients du Livret Distingo :

- Pas de taux boosté permanent

- Pas de plafond illimité

7. Livret Cashbee

|

|

|---|---|

| Taux boosté | 3% |

| Durée du taux boosté | 2 mois |

| Taux classique | 1,90% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | 10 millions d’euros |

| Conditions de souscription | - Être majeur - Résider fiscalement en France - Fournir les justificatifs demandés - Réaliser un 1er dépôt de 10€ |

| Offre de bienvenue | Taux boosté à 3% pendant 2 mois ! ❤️ |

Le livret Cashbee est un super livret qui propose un taux boosté à 3% pendant 2 mois. Ce taux avantageux est appliqué aux versements jusqu’à 200.000€, puis passe à 1,90% bruts annuels. Pour ouvrir un livret Cashbee, il faut être majeur, habiter en France et réaliser un premier versement de 10€. Ensuite, les versements et retraits sont libres et sans frais. Le titulaire peut déposer jusqu’à 10 millions d’euros sur son livret Cashbee, et les dépôts sont garantis jusqu’à 100.000€.

Voici les avantages du Livret Cashbee :

- Taux boosté à 3%

- Premier versement dès 10€

- Aucun frais (souscription, gestion, clôture)

- Accessible aux mineurs

Voici les inconvénients du Livret Cashbee :

- Pas de taux boosté permanent

- Pas de plafond illimité

8. Livret Hello+ de Hello bank!

|

|

|---|---|

| Taux boosté | 3,5% |

| Durée du taux boosté | 12 mois |

| Taux classique | Entre 0,5% et 0,6% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | Illimité |

| Conditions de souscription | - Être majeur - Résider en France - Ouvrir un compte Hello bank! - Fournir les justificatifs demandés - Réaliser un 1er dépôt de 10€ |

| Offre de bienvenue | Jusqu'à 180€ Offerts + Hello Prime à 1€/mois pendant 6 mois ! ❤️ |

Le livret d’épargne Hello + disponible chez Hello bank! se montre très intéressant puisqu’il propose un taux boosté à 3,5% pendant 12 mois ! Contrairement à ses concurrents, Hello bank! applique un taux très attractif pendant 1 an, ce qui permet de booster facilement son épargne. Ce taux s’applique jusqu’à 50.000€, puis repasse à 0,5% pour les dépôts de 0€ à 49.999€ et 0,6% pour la tranche supérieure ou égale à 50.000€. La création d’un livret Hello + est soumise à l’ouverture d’un compte courant Hello bank!.

Voici les avantages du Livret Hello+ de Hello bank! :

- Taux boosté à 3,5%

- Rémunération boostée pendant 12 mois

- Livret gratuit et sans frais

- Epargne sécurisée

Voici les inconvénients du Livret Hello+ de Hello bank! :

- Taux classiques faibles (entre 0,5% et 0,6%)

- Obligation de détenir un compte courant Hello bank!

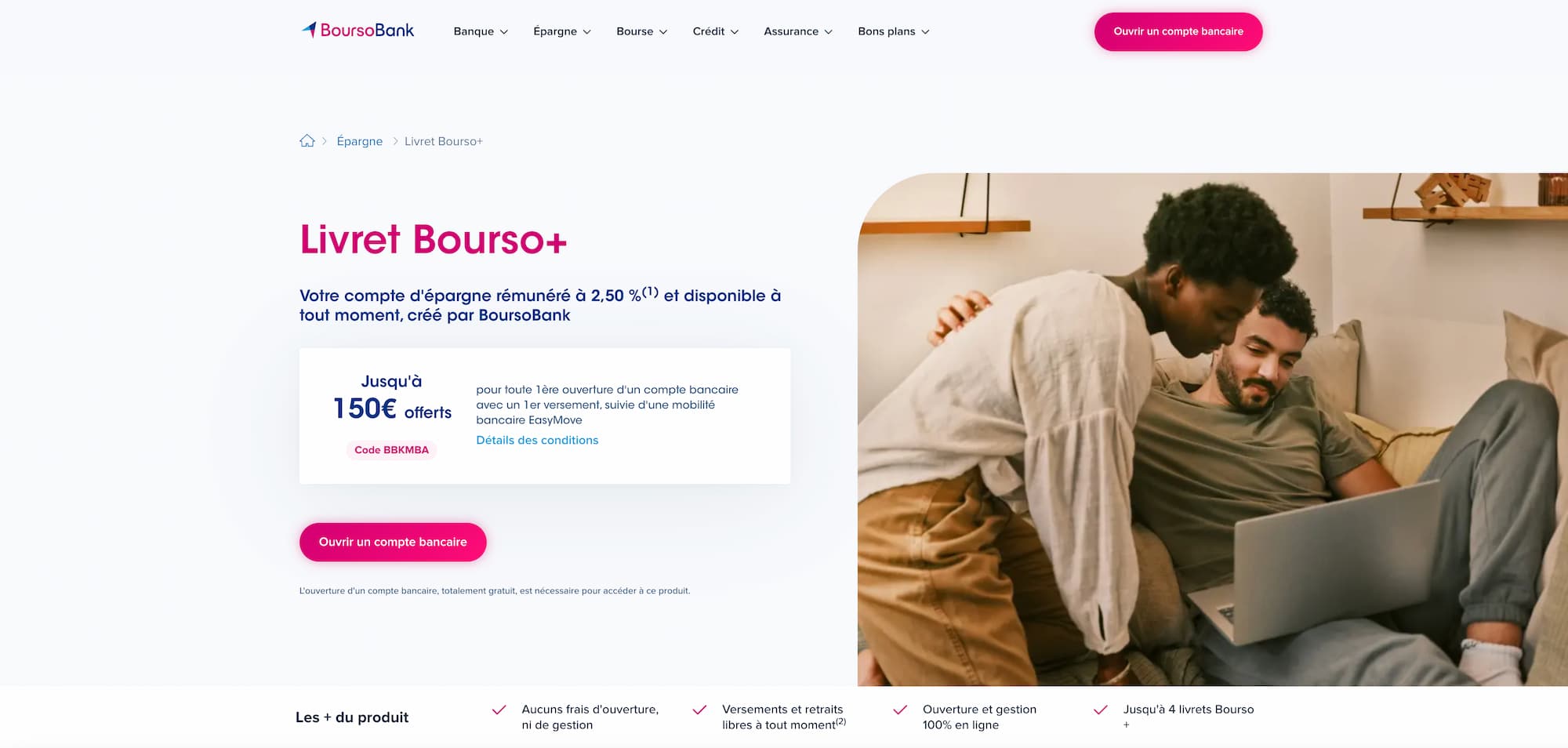

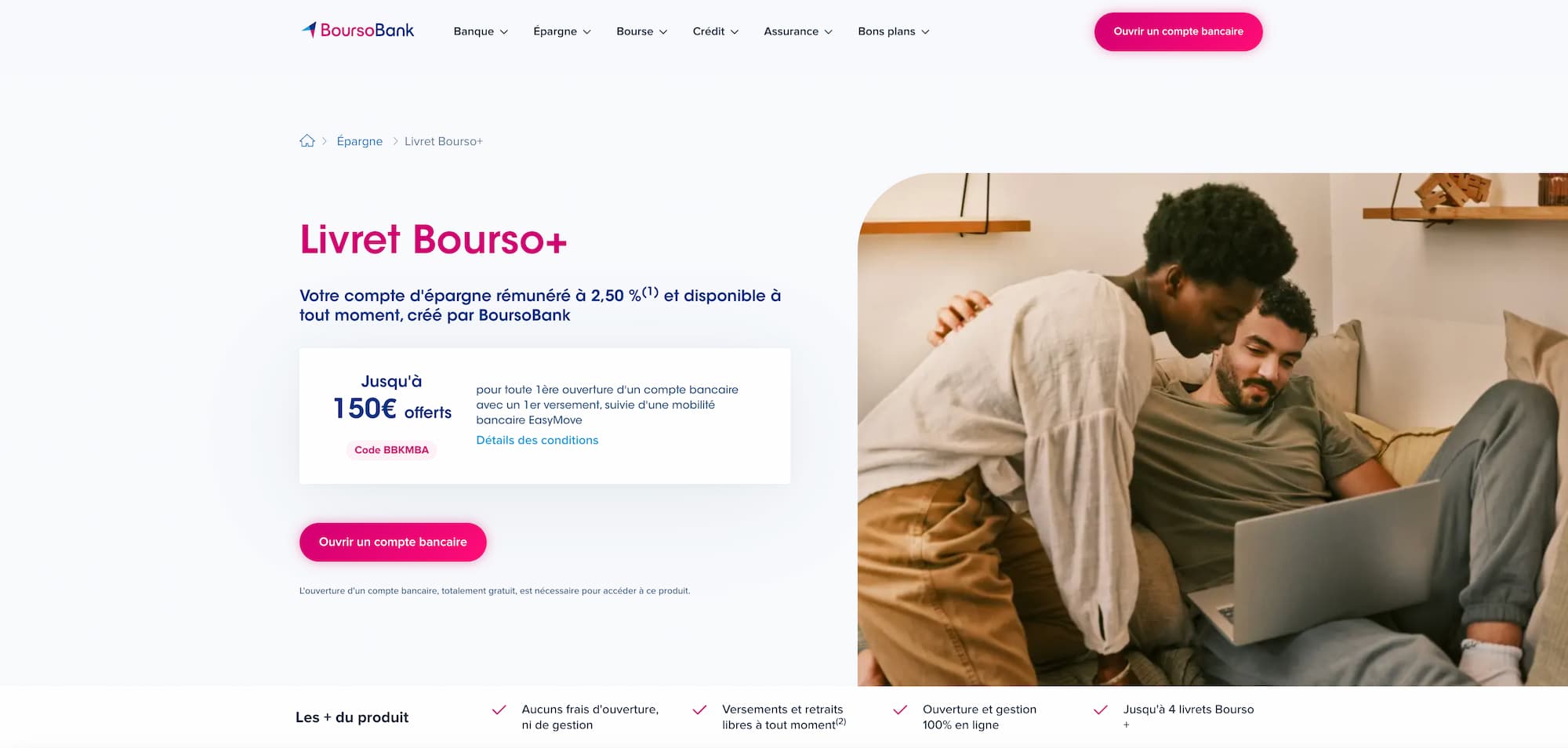

9. Livret Bourso+ de BoursoBank

|

|

|---|---|

| Taux boosté | 3% (avec Boursoprime) |

| Durée du taux boosté | Permanent |

| Taux classique | 2,5% |

| Calcul des intérêts | Quinzaine |

| Min. de dépôt | 10€ |

| Plafond du super livret | Illimité |

| Conditions de souscription | - Être majeur - Résider fiscalement en France - Ouvrir un compte BoursoBank - Fournir les justificatifs demandés - Réaliser un 1er dépôt de 10€ |

| Offre de bienvenue | Jusqu’à 120€ offerts ! ❤️ |

BoursoBank a créé un livret à taux boosté baptisé Bourso+. Ce super livret dispose d’un taux boosté à 3% grâce à l’abonnement Boursoprime (forfait 9,90€/mois incluant de nombreux avantages). Sans Boursoprime, le livret d’épargne Bourso+ est rémunéré à 2,5%. Il faut savoir que l’ouverture d’un livret Bourso+ est réservée aux clients BoursoBank. Aucun plafond n’est appliqué au livret Bourso+, le titulaire peut donc épargner de manière illimitée. Le petit plus du livret Bourso+ ? Il est possible de détenir jusqu’à 4 livrets pour un seul et même titulaire !

Voici les avantages du livret Bourso+ de BoursoBank :

- Taux jusqu’à 3%

- Souscription 100% en ligne

- Aucun frais (ouverture, gestion, clôture)

- Plafond illimité

- Possibilité d’ouvrir 4 livrets Bourso+

- 150€ offerts aux nouveaux clients

Voici les inconvénients du livret Bourso+ de BoursoBank :

- Obligation de détenir un compte courant BoursoBank

- Taux boosté uniquement avec Boursoprime

Pour en savoir plus sur le super livret BoursoBank, rendez-vous sur notre dossier détaillé consacré à ce sujet.

Super Livret Alternatif : la FAQ !

Vous vous demandez ce qu’est un super livret ? Vous voulez connaître le taux boosté d’un super livret ? Vous souhaitez savoir comment fonctionne un super livret et quels en sont les avantages ? Dans quelle banque en ligne ouvrir un super livret ? Toutes les réponses sont dans notre FAQ !

Qu’est-ce qu’un super livret ?

Un super livret est un livret d’épargne qui propose un taux boosté à l’ouverture, et ce pendant une période donnée. Ce type de livret est un produit bancaire « maison » dont les caractéristiques sont gérées par les banques, car il ne s’agit pas d’un livret réglementé. Les banques sont donc libres d’appliquer les caractéristiques de leur choix à leur livret d’épargne. En règle générale, les taux boostés des super livrets varient entre 3% et 3,5%, et ce pour une durée qui oscille entre 2 et 12 mois. Sachez que notre équipe a listé l’ensemble des livrets rémunérés à 5% que vous pourrez retrouver sur cette page.

Une fois la période de l’offre passée, les taux des super livrets reviennent à la normale. Les livrets à taux boosté disposent de plafonds de versements très importants (de 4 millions d’euros à un plafond illimité), ce qui en fait des livrets intéressants pour compléter le livret A ou le LDDS. Pour ouvrir un super livret, il faut généralement être majeur, même si certains établissements comme Distingo, par exemple, acceptent les mineurs.

📌 Bon à savoir : les intérêts générés grâce à un super livret sont soumis aux prélèvements sociaux.

Quel est le taux boosté d’un super livret ?

Le taux boosté d’un super livret est compris entre 3% et 3,5%. Ce taux varie selon la banque, le livret choisi et la période de l’année. Les banques déterminent les caractéristiques de leur livret : certaines proposent un taux boosté permanent tandis que d’autres font des offres ponctuelles. Ce taux est appliqué à l’ouverture du super livret, et ce pendant une période précise, qui varie entre 2 et 12 mois selon les établissements bancaires.

Voici en détail les taux des super livrets en fonction des banques : 👇

Comparatif des super livrets |

|||||

|---|---|---|---|---|---|

Établissement | Super Livret | Taux boosté | Taux classique | Offre | En savoir plus |

| Rentabilis | 5% | 2% | ✅ Jusqu'à 160€ Offerts ! | |

| Compte Épargne | Jusqu’à 2,25% | Jusqu’à 2,25% | ✅ 10€ Offerts ! | |

| Livret + | 4% | 1,80% | ✅ Jusqu’à 260€ Offerts ! | |

| Bfor+ | 3% | 1,2% | ✅ Jusqu'à 230€ Offerts + 0€ le 1er mois avec BforZEN ! | |

| Livret d’Épargne Monabanq | 5% | 0,80% | ✅ Jusqu'à 260€ Offerts ! | |

| Distingo | 3% | 3% | Pas d’offre | |

| CFCAL | 3% | 1,90% | ✅ Taux boosté à 3% pendant 2 mois ! | |

| Hello + | 3,50% | 0,5% à 0,6% | ✅ Jusqu'à 180€ Offerts + Hello Prime à 1€/mois pendant 6 mois ! | |

| Bourso+ | 3% (avec Boursoprime) | 2,50% | ✅ 120€ Offerts | |

👉 Attention, le taux boosté est également appliqué à un montant maximum de versement, généralement compris entre 30.000€ et 200.000€. Lorsque la période du taux boosté est terminée ou que les versements ont atteint le plafond imposé, le taux classique du super livret est de nouveau appliqué. Ce taux est compris entre 0,5% et 3%.

Comment fonctionne un super livret ?

Un super livret fonctionne comme un livret d’épargne classique, sauf qu’il dispose d’un taux boosté à l’ouverture. Pendant les premiers mois qui suivent l’ouverture du super livret, celui-ci bénéficie d’un taux d’intérêt plus élevé. C’est ce qu’on appelle un taux boosté. Cela permet à l’épargnant de maximiser les rendements des fonds déposés sur ce livret d’épargne.

Attention, ce taux boosté n’est pas appliqué en permanence, les conditions varient selon la banque. De nombreuses banques permettent de réaliser une simulation du super livret en ligne pour connaître les rendements possibles.

Pour profiter d’un taux attractif, il est donc nécessaire d’ouvrir un super livret. L’ouverture définitive du livret se fait après un premier dépôt compris entre 10€ et 50€. Une fois ouvert, le taux boosté est appliqué aux versements réalisés durant la période indiquée et jusqu’au plafond de versement fixé par l’établissement.

👉 Dès que l’offre promotionnelle du super livret est expirée, c’est le taux classique qui est de nouveau appliqué. Le titulaire d’un super livret est libre de réaliser les versements et les retraits qu’il souhaite (en laissant toujours un minimum de 10€ sur le livret pour éviter sa clôture).

Quelle est la fiscalité des livrets boostés ?

La fiscalité des livrets boostés repose sur le prélèvement forfaitaire unique (PFU) au taux de 30%. Les livrets boostés sont des livrets fiscalisés. Tous les intérêts perçus sur le super livret sont soumis au PFU : 12,8% sont prélevés pour l’impôt sur le revenu et 17,2% pour les prélèvements sociaux. Les super livrets sont ce qu’on appelle des livrets non réglementés. Cela signifie qu’ils ne sont pas encadrés par l’État et qu’ils sont donc soumis à l’imposition.

👉 Ce prélèvement est réalisé par la banque lors du versement des intérêts. Il faut savoir que le titulaire d’un super livret est tenu d’indiquer le montant des intérêts perçus avec son livret d’épargne sur sa déclaration de revenus. À ce moment-là, il est possible de choisir d’être directement taxé à 12,8% ou bien d’opter pour le taux progressif de l’impôt sur le revenu (taux d’imposition compris entre 0% et 45%).

Quel est le plafond des super livrets bancaires ?

Le plafond des super livrets bancaires est compris entre 4 millions d’euros et un plafond illimité. Le plafond appliqué aux livrets à taux boostés dépend de la banque et du livret ouvert. Ils permettent au titulaire de verser de grosses sommes, ce qui en fait de bons compléments aux livrets classiques comme le Livret A ou le LDDS au taux de 1,7%.

👉 Monabanq et ses deux super livrets (Rentabilis et le Livret d’épargne) permettent de profiter d’un plafond illimité, tout comme le livret Hello + de Hello bank!. Il en va de même pour le livret Bourso+ de BoursoBank. Du côté de Fortuneo, le Livret+ permet d’épargner jusqu’à 10 millions d’euros à un taux intéressant. 10 millions d’euros, c’est également le plafond appliqué par Distingo sur son livret Distingo Bank et par Cashbee. Enfin, le Livret+ de BforBank permet de cumuler jusqu’à 4 millions d’euros d’épargne.

Comment choisir un super livret ?

Voici comment choisir un super livret :

- Identifier ses besoins bancaires

- Se renseigner sur les taux boostés

- Regarder les conditions d’éligibilité

- Vérifier le plafond de versement

- Comparer les taux classiques

Pour choisir un super livret, il est important de bien évaluer ses besoins en termes de compte épargne. Combien est-ce que je souhaite épargner ? Est-ce que j’ai besoin de plusieurs livrets d’épargne ? Ensuite, il est conseillé de consulter un comparatif en ligne. Cela permet d’avoir une vision d’ensemble des livrets à taux boosté proposés par les banques et de comparer rapidement leurs caractéristiques.

Plusieurs points sont aussi à vérifier pour choisir un super livret, comme les conditions d’éligibilité. Chaque banque étant libre de fixer les caractéristiques et les conditions du livret, il est nécessaire de s’assurer de correspondre à tous les critères. Le plafond de versement mis en place est un point important, selon la somme que vous souhaitez épargner à terme.

👉 Enfin, il ne faut pas oublier de regarder les taux classiques appliqués au super livret. Si les taux boostés sont généralement très attractifs, une fois l’offre du super livret passée, le taux classique du super livret peut se révéler bien moins avantageux. Néanmoins, ce sont des comptes épargne très adaptés en complément du livret A ou encore du LDDS.

Quelles sont les conditions des livrets boostés ?

Les conditions des livrets boostés sont :

- Être une personne physique et capable

- Avoir plus de 18 ans

- Ne pas déjà détenir le même livret

- Faire un premier versement

- Ouvrir un compte courant (selon banque)

Pour profiter d’un super livret, il est nécessaire d’être une personne physique et capable de plus de 18 ans. La plupart des banques exigent que les titulaires d’un livret d’épargne à taux boosté soient majeurs. De plus, il n’est généralement pas possible d’ouvrir plusieurs livrets du même type, à l’exception de BoursoBank, qui permet à ses clients de détenir jusqu’à 4 livrets Bourso+ par exemple.

👉 Certaines banques demandent aussi d’ouvrir un compte courant afin de pouvoir créer un livret boosté, mais ce n’est pas le cas de toutes (Monabanq, Cashbee, Distingo). Enfin, un premier versement est nécessaire pour valider l’ouverture effective du livret, compris entre 10€ et 50€.

Est-ce que les livrets boostés sont un placement sécurisé ?

Les livrets boostés sont un placement sécurisé. Placer son épargne sur un super livret ne comporte aucun risque de perte en capital, car l’argent n’est pas investi sur les marchés financiers (contrairement aux assurances-vie, par exemple). Grâce à la garantie bancaire des dépôts, le titulaire est couvert en cas de faillite de la banque. Les sommes versées sont garanties jusqu’à 100.000€ par personne et par établissement bancaire.

👉 En ouvrant un livret à taux boosté, le titulaire a accès à ses fonds à tout moment. Les versements et les retraits sont libres et sans aucun frais. Attention cependant à conserver un solde minimal de 10€ sur son super livret pour éviter sa clôture. Les livrets boostés font partie, avec les livrets réglementés, des livrets d’épargne sécurisés qui permettent d’épargner sans aucun risque et à un taux avantageux.

Quels sont les avantages des livrets boostés ?

Les avantages des livrets boostés sont :

- Taux boostés à l’ouverture

- Pas de frais (ouverture, clôture, gestion)

- Épargne disponible à tout moment

- Plafonds de versement très élevés

- Premier dépôt assez faible

Le principal avantage du super livret est son taux boosté à l’ouverture. Avec un taux attractif compris entre 3% et 3,5%, ce type de livret permet de booster les rendements de son épargne. De plus, les livrets boostés sont 100% gratuits : pas de frais d’ouverture, de gestion ou de clôture. Les versements et les retraits sont quant à eux libres d’être réalisés à tout moment par le titulaire du compte.

👉 Un autre point intéressant du livret boosté est son plafond de versement, généralement très élevé (plusieurs millions d’euros), voire illimité. Enfin, l’accessibilité est également l’un des avantages des livrets boostés. Un premier dépôt est demandé pour valider l’ouverture du livret, mais il est compris entre 1€ et 50€, ce qui reste très abordable à l’ouverture d’un compte épargne.

Quels sont les inconvénients des super livrets ?

Les inconvénients des super livrets sont :

- Taux boosté éphémère

- Taux classique parfois peu attractif

- Livret soumis à l’imposition

- Ouverture de compte courant souvent exigée

- Limite des dépôts compatible avec le taux boosté

Si les super livrets se montrent attractifs pour maximiser ses rendements, il faut savoir que le taux boosté n’est généralement disponible que quelques mois. Un point faible puisque le taux classique est parfois faible (entre 1% et 2%). Ce qui est forcément moins intéressant pour booster son épargne, d’autant plus que les intérêts perçus sont fiscalisés.

👉 Là encore, c’est un inconvénient majeur du super livret, car le titulaire du livret devra payer des impôts sur les intérêts touchés. Le livret boosté est souvent soumis à l’ouverture d’un compte courant dans l’établissement en question. Cela peut représenter un frein pour le demandeur, qui possède généralement déjà un compte de dépôt au sein d’une banque. Enfin, le taux boosté s’applique généralement jusqu’à un certain plafond.

Compte sur Livret Boosté : en Conclusion !

Le meilleur compte sur livret boosté est le livret Rentabilis proposé par Monabanq. Il permet de profiter d’un taux boosté à 5% pendant 3 mois (puis 2% au-delà). Les super livrets sont disponibles dans plusieurs banques en ligne. Ce type de livret permet de profiter d’un taux bien plus élevé à l’ouverture, et ce pendant plusieurs mois. Le super livret est de surcroit sans frais, et offre de très larges plafonds de versement.

Voici le top 8 des meilleurs livrets à taux boosté :

- Livret Rentabilis de Monabanq

- Livret d’Épargne Monabanq

- Livret + de Fortuneo

- Livret Bfor+ de BforBank

- Livret Distingo

- Livret Cashbee

- Livret Hello+ de Hello bank!

- Livret Bourso de BoursoBank

Une suggestion ou une remarque sur le meilleur super livret ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.